FP監修。覚えておきたいリボ払い!賢く使う人がおさえているポイントは?

クレジットカードを使っていると、「今月の支払い、思っていたより多くなってしまったな」「手持ちのお金は足りないけど、支払いは翌月なので購入しようかな」といった経験をしたことがある方は少なくないでしょう。

大きな買い物や出費が続いてしまったとき、リボ払いを利用すればご利用金額・件数にかかわらず、ご自身のペースに合わせてお支払いを調整できます。

しかし、手数料も発生することから「使いすぎちゃったらどうしよう」と心配になる方もいるかもしれません。

本記事では、上手に使えば家計の強い味方になるリボ払いについて、仕組みや賢い活用法を解説します。

リボ払いってどういう支払い方法?

リボ払いは「手数料を支払うことで、毎月の支払い額が一定になる※ 」支払い方法です。

そのため、金額が大きい買い物をしたり、急な出費が続いたりしたときの月々の支払い額を減らすことができたり、家計管理がしやすくなったりなど、さまざまなメリットがあります。

まずは、リボ払いとはどういった仕組みの支払い方法なのか、ここから詳しく解説します。

※ リボ払い対象外の支払いはない場合

毎月の支払い額が一定になる支払い方法

一般的に、クレジットカードを利用すると「一括払い」「分割払い」「リボ払い」の3つのパターンから支払い方法を選択できます。

一括払いは、締日までの利用金額を翌月の支払い日にまとめて支払うベーシックな方法です。

分割払いは、締日までの利用金額を複数回に分けて支払う方法です。

たとえば、引越しなどで出費がかさみ、翌月の返済額が大きくなってしまうような場合に便利です。

月ごとの支払い額を一括払いよりも抑えられるメリットがあります。ただし、PayPayカードでは支払いを3回以上で分割するときは手数料がかかります。

それらに対してリボ払いは、毎月の利用金額や利用件数に関わらず、PayPayカードでは年率18.0%の手数料を支払うことで毎月の支払い額を一定にできる支払い方法です。

たとえば、毎月の支払い額を「元金1万円」に設定している場合、ご利用件数に関わらず翌月リボのお支払い金額は元金1万円と手数料の合算になる※ ため、家計の支出を管理しやすくなります。

※ リボ払い対象外の支払いはない場合

分割払いとリボ払いの違い

リボ払いは「毎月同じ金額を分割で支払える」という意味では、分割払いと同じ仕組みのように感じるかもしれません。

しかし、実際は異なる支払い方法ですので、違いを理解した上で、状況に応じて使い分ける必要があります。

分割払いは「ご利用時に支払い回数をお選びいただけるお支払い方法」です。

一方でリボ払いは「利用金額や件数にかかわらず、毎月一定の支払い額になる方法」です。

たとえば、3月に20万円の家電と5万円の洋服を購入し、6月に10万円のバッグを購入した場合、分割払いとリボ払いそれぞれで翌月以降の支払い額は以下のようになります。

分割払いは支払う金額が大きく変動していますが、リボ払いは一定の金額です。

■分割払いの場合

- 3月:家電20万円を10回払い指定で購入

- 3月:洋服5万円を2回払い指定で購入

- 6月:バッグ10万円を2回払い指定で購入

⇒4月の支払い額=4.63万円(分割手数料含む)

⇒5月の支払い額=4.63万円(分割手数料含む)

⇒6月の支払い額=2.13万円(分割手数料含む)

⇒7月の支払い額=7.13万円(分割手数料含む)

・・・翌年1月の支払い額=2.13万円(分割手数料含む)

※ 提示した購入品以外にクレジットカードは利用しておらず、追加の支払いはないものとする。

■リボ払いの場合

- 3月:家電20万円をリボ払いで購入

- 3月:洋服5万円をリボ払いで購入

- 6月:バッグ10万円をリボ払いで購入

- 毎月の元金を1万円に設定

⇒4月の支払い額=1万円+リボ払い手数料

⇒5月の支払い額=1万円+リボ払い手数料

⇒6月の支払い額=1万円+リボ払い手数料

⇒7月の支払い額=1万円+リボ払い手数料

・・・リボ払い残高のお支払いが終了するまで1万円+リボ払い手数料のお支払い

※ 提示した購入品以外にクレジットカードは利用しておらず、リボ払い対象外の支払いはないものとする。

お支払い日・手数料など

| お支払い日 | 毎月末日締切、翌月27日※ のお支払い ※ 休祝日の場合は翌営業日 |

|---|---|

| 手数料 | 実質年率 18.0% 計算方法:毎月締切日時点のリボ払いご利用残高(明細単位)x(実質年率18.0% ÷ 12) |

| リボ払い利用枠 | 0~500万円 ※ カード入会時の「ご契約内容のご案内(電磁化書面)」にてご案内しています |

| 備考 | PayPayカードの規約は「PayPayカード利用規約」をご確認ください |

手数料の計算例

■お買い物金額合計・・・40,000円

毎月の支払い額を「元金1万円」に設定

- 1回目:リボ払い残高40,000円×1.5%=600円

- 2回目:リボ払い残高30,000円×1.5%=450円

- 3回目:リボ払い残高20,000円×1.5%=300円

- 4回目:リボ払い残高10,000円×1.5%=150円

お支払い額の合計

41,500円(元金+リボ払い手数料)

※ シミュレーション画面は会員様専用のページになります

リボで支払う金額をシミュレーションする(PayPayアプリ)

リボで支払う金額をシミュレーションする(ウェブ会員メニュー)

リボ払いの3つのメリット

リボ払いは、「毎月の支払い額が一定になるサービス」ですが、そのうえでどのようなメリットがあるのでしょうか。3つ紹介します。

支払いの負担を月ごとにならすことができる

リボ払いであれば、クレジットカードの利用額に関わらず毎月の支払い額を一定にできるため、支出の管理が楽になります。

そのため、「今月使いすぎたので、来月の支払いが心配」といった悩みも解消することができます。

特に引越しやライフイベントが大きく変化した場合など、一度に出費が増えるタイミングなどで上手に活用するのがおすすめです。

手元にお金がないときの助けになる

ついクレジットカードを使いすぎてしまったり、冠婚葬祭など急な出費で手元に十分なお金がなかったりするときもありますよね。

そういった際は、クレジットカードの支払い方法をリボ払いにすることで、一時的に月ごとの支払い額を減らすことができます。

たとえば、10万円の請求が来ている場合であっても、リボ払いへ変更することで1万円程度まで支払い金額を抑えることが可能です。※

※ カード会社や設定金額によって異なります。

余裕のあるタイミングで前倒しの返済もできる

リボ払いの利用にあたって発生する手数料は「リボ払い残高」に対して発生します。

そのため、リボ払い残高を減らすことができれば、負担する手数料も少なく抑えられます。

リボ払いは、自分の都合が良いタイミングで前倒しの返済が可能です。

前倒しの返済とは、毎月の支払い金額とは別に、追加で支払い残高を返済することです。

毎月元金1万円のみ支払っていて、余裕ができた月に元金の1万円とは別に、追加で元金3万円を返済するような方法を指します。

なかには、ボーナスなどをリボ払いの残額返済に大きく充てるケースも少なくありません。

手数料を気にしてリボ払いを避けている方も、返済の目処を立てておけば安心して利用できます。

PayPayカードでリボ払いを利用している方がまとめて支払いたい場合の具体的な手続きはこちらからご確認ください。

賢く使いこなしたい!リボ払いを上手に使う人がおさえているポイントは?

リボ払いは、手数料を支払うことで毎月の支払い負担を減らすことができます。

仕組みを理解して、上手に活用しましょう。

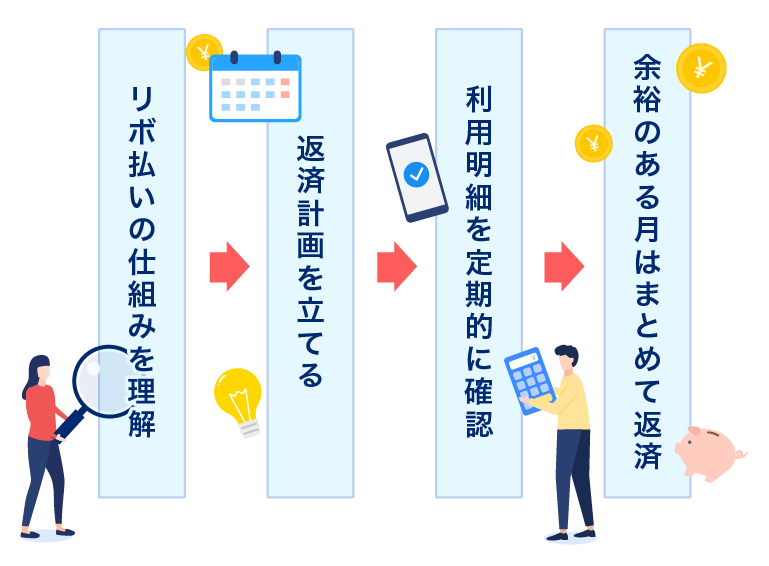

利用するリボ払いの仕組みや特徴を理解する

リボ払いは「毎月の支払い額が一定になるサービス」というのが基本です。

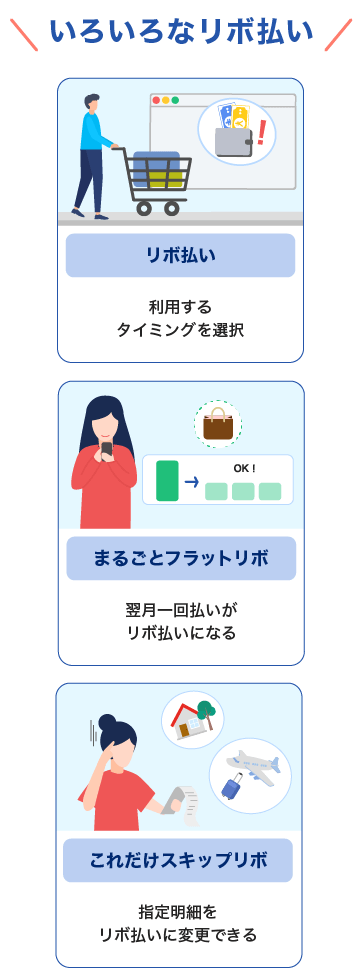

しかし、独自の方法を設けている会社も多くあり、例えばPayPayカードでは以下のようなリボ払いがあります。

- 一般的な「リボ払い」

- 翌月一回払いがリボ払いになる「まるごとフラットリボ」

- 翌月一回払い・ボーナス一括払いのショッピングご利用分からご指定の明細だけをリボ払いに変更することで、お支払い金額を一部または全部スキップできる「これだけスキップリボ」

自分が利用するリボ払いの仕組みを理解したうえで利用するようにしましょう。

返済計画をきちんと立てておく

リボ払いではリボ払い残高に対して手数料が発生します。

そのため、リボ払いを選択する際は「明確にいつまでに返済する」「次のボーナスを返済にあてる」など、返済計画をしっかり立てておくことが重要となります。

毎月の返済額をいくらに設定するのか、そもそも無理なく返済できるのか、いくらの手数料なのかを判断し、完済するタイミングを把握しておくようにしましょう。

※ シミュレーション画面は会員様専用のページになります

リボで支払う金額をシミュレーションする(PayPayアプリ)

リボで支払う金額をシミュレーションする(ウェブ会員メニュー)

利用明細で定期的に支払い回数や総額を確認する

リボ払いに対して不安を抱えている方は、定期的に支払い回数や現在の残高を確認するのもおすすめです。

たとえば、PayPayカードの利用状況は、PayPayカード会員メニューで簡単に確認できるようになっています。

現在の残高や今後の支払い計画がどのようになっているかを、定期的に確認することで具体的な返済計画をイメージしやすくなります。

家計管理が苦手という方でも、より一層安心してリボ払いを活用できるでしょう。

余裕のできたタイミングでまとめて返済する

リボ払いは手数料が気になる方も多いのではないでしょうか。

しかし、前倒しで返済が可能なため余裕がない月はリボ払いを活用し、余裕がある月は積極的に前倒しで返済することで、手数料の負担を軽減できます。 ※1

たとえば、ボーナスが入った月や臨時収入を得たときなどは、積極的に前倒しで返済をしていきましょう。

そうすれば、手数料の発生を抑えながら、出費が多い時期の負担を減らして家計をやりくりすることができます。

PayPayカードでは、「リボ残高おまとめ払い」で一部または全額の前倒し返済が可能です。 ※2

具体的な手続きはこちらからご確認ください。

また、お支払い月の10日までにお支払いコースを変更すると、月々のリボ払いの支払い金額を、自由に増やしたり減らしたりすることもできます。※3 ※4

詳細はこちらをご覧ください。

お支払いコースとは

カードに設定されている、リボ払いで毎月お支払いいただく金額のことです。

この金額と手数料の合計が毎月のリボ支払いの総額となります。

初期設定は3,000円です。3,000円以上1,000円単位で自分に合った金額に変更が可能です。

| ご利用残高 | お支払い元金 |

|---|---|

| 200,000円以下 | 3,000円 |

| 200,000円超 | 10,000円 |

※1 PayPayカードの「リボ残高おまとめ払い」では、お支払い当月分までの手数料は発生します。全額おまとめ払いを指定された場合も、リボ払いの手数料がかかります。

※2 お支払い月の10日21時59分までに手続きが必要です。お支払い予定日の前月末日までのご利用分で、当月5日までにPayPayカード株式会社へ到着したもの(リボ払いへ変更した分も含む)が加算できる金額となります。リボ残高おまとめ払いの金額変更は、1日1回までです。 お支払い方法に金融機関の登録がない場合は、リボ残高おまとめ払いをご利用いただけません。リボ残高がある方以外はおまとめ払いができません。

※3 お支払い月の10日21時59分までに手続きをすると、当月請求分からお支払いコースが変更されます。11日9時以降に手続きをすると、翌月請求分から変更されます。毎月10日22時から11日8時59分までの期間は受け付けできません。リボ払いのお支払いコースは、1日1回変更できます。

※4 初期設定は3,000円です。3,000円以上1,000円単位で自分に合った金額に変更が可能です。月末のリボルビング残高が200,000円を超えると、リボお支払いコースの最小額は、自動的に10,000円となります。

PayPayカードなら使えるリボ払いが3種類もある

リボ払いの利便性や上手な活用方法についてご紹介してきましたが、PayPayカードにもリボ払いの機能が付いています。

ここからは、以下のとおり3種類あるPayPayカードのリボ払いの仕組みを解説します。

PayPayカードの3種類のリボ払い

- お会計時に選択する「リボ払い」

- 翌月一回払いがリボ払いになる「まるごとフラットリボ」

- 指定明細をリボ払いにできる「これだけスキップリボ」

それぞれの違いを理解し、適切に活用できるようにしましょう。

毎月の支払い額が一定になる「リボ払い」

PayPayカードの「リボ払い」は、利用金額や利用件数に関わらず、支払い額が一定になるサービスです。

たとえば、「1月2万円・2月1万円・3月3万円...」といった利用をしても、翌月以降に請求される金額は、あらかじめ設定した金額+手数料です。

支払い金額を1万円に設定しているのであれば、翌月のリボのお支払い金額は1万円+手数料となります。

参照:リボ払いとは

翌月一回払いがリボ払いになる「まるごとフラットリボ」

「まるごとフラットリボ」は、買い物のたびに「リボ払い」を指定しなくても自動的にリボ払いになるサービスです。

PayPayカードで支払うだけで自動的にリボ払いになるため、煩わしい手続き等がなく便利です。

たとえば、あらかじめPayPayカードの支払い方法を「まるごとフラットリボ」に設定していた場合、お店で一回払いを指定したとしても、自動的にリボ払いになります。

なお、まるごとフラットリボは、自動でリボ払いになってしまうため、しっかり管理をしなければリボ払い残高が増えてしまう点に注意が必要です。※1

2024年4月現在、まるごとフラットリボへの新規登録で5,000ポイントのPayPayポイント※2 をもらえるキャンペーンも実施していますので、お得なタイミングでリボ払いを経験してみても良いかもしれません。※3 ※4

※1 PayPayカード ゴールドの年会費やETC年会費、PayPay証券でのPayPayクレジットつみたてなど、一部のお支払いはまるごとフラットリボの対象外となる場合があります。

※2 出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

※3 付与条件:1.エントリー 2.エントリーと同月中にまるごとフラットリボに新規登録 3.登録後、翌月末までにPayPayカード利用3回以上。(クレジットのご利用も対象です。上記の条件達成の場合であっても、特典付与までにまるごとフラットリボ登録解除、過去にまるごとフラットリボ特典を受けられた場合、その他、ご注意事項に該当する場合は特典付与の対象外となります。詳しくはキャンペーン一覧をご確認ください)。

※4 キャンペーン期間:2022年6月1日(水)00:00〜終了日未定

参照:まるごとフラットリボ

指定明細をリボ払いに変更できる「これだけスキップリボ」

「これだけスキップリボ」は、特定の明細のみをリボ払いにできるサービスです。

お店で「一回払い」や「ボーナス一回払い」を指定した場合であっても、あとからリボ払いに変更し、ご利用分の一部明細、もしくは全ての明細をスキップできます。

たとえば、すでにPayPayカードで10万円の買い物をしていて急に洗濯機が壊れてしまったため、追加で10万円の洗濯機を一括払いの指定で購入したとしましょう。その後、「やっぱり、一括返済は厳しいな」と思うこともありますよね。

そういった際に活用できるのが「これだけスキップリボ」です。

翌月支払う予定の合計20万円のなかから、洗濯機の10万円分(明細指定)だけを後からリボ払いに変更できるため、ご利用金額・件数にかかわらず、ご自身のペースに合わせてお支払いを調整できる仕組みです。

参照:これだけスキップリボ

リボ払いは使い方次第で家計の強い味方になる!

「リボ払いは使いすぎてしまわないか心配」という方もいるかもしれません。しかし、仕組みを理解することで、リボ払いは家計の強い味方になり得ます。

PayPayカードでは、3つのリボ払いの方法をご用意しています。

ご自身の状況にあわせて、適切な方法を選べば、引越しや冠婚葬祭、ライフイベントなど、出費が大きい時期の負担を上手に減らしてやりくりすることができます。

そのような出費の予定がある方は、ぜひPayPayカードのリボ払いを検討してみてください。

ご注意

リボ払い利用枠はカード入会時の「ご契約内容のご案内(電磁化書面)」にてご案内しています。

リボ払いご利用可能額を超過してリボ払いへの変更はご利用できません。

家賃のお支払いなど、一部の加盟店の利用代金についてはリボ払いに変更できない場合がありますのでご注意ください。

リボ払いをリボお支払いコースの元金以下の金額でご利用いただいた場合でも、リボ払いの手数料がかかります。

用語について

利用代金:割賦販売法における「現金価格」をいいます。

手数料:割賦販売法における「包括信用購入あっせんの手数料」をいいます。

※ 当記事は2024年4月26日時点の情報をもとに作成しております。