若年層に向けたクレジット利用等に関する注意喚起

2022年5月12日

【18歳・19歳から大人】 ~クレジット利用等に関するご案内~

2022年4月1日より、成年年齢が18歳に引き下げられ、18歳から大人(成人)になりました。

それに伴い、18歳・19歳でも様々な契約ができるようになりました。

そこで、成年年齢が引き下げられたことによっての変更点やクレジットのことについて詳しく学んでいきましょう。

成年年齢引下げによる変更点

~未成年と成年の違い~

成年になると、一人で契約をすることができるようになり、親などの親権者の同意が不要になります。

つまり、2022年4月より、18歳・19歳から親の同意を得ずに自分の意志でさまざまな契約をすることができるようになります。

例えば、クレジットカードや携帯電話を契約したり、高額な商品を購入するためのローンを組むことができるようになります。

★契約や買い物は、しっかりと「考えて」から行いましょう!

必ず確認しましょう

契約を結ぶ際には、事前に

契約内容を確認しましょう

契約の取り消しができません

未成年であることを理由と

して、契約を取り消すことが

できなくなります

無理はしないこと

本当に支払いができるのか、

自分の収入に見合った

買い物をしましょう

PayPayカード

●PayPayカードとは

PayPayカードはPayPay加盟店及びクレジットカード加盟店でご利用いただける年会費永年無料の決済サービスです。

利用した金額を翌月以降にまとめて支払うことができる支払い方法です。

PayPayカード

PayPayアプリ

●申し込みについて

PayPayカードは、PayPayアプリもしくはウェブから申し込みが可能です。

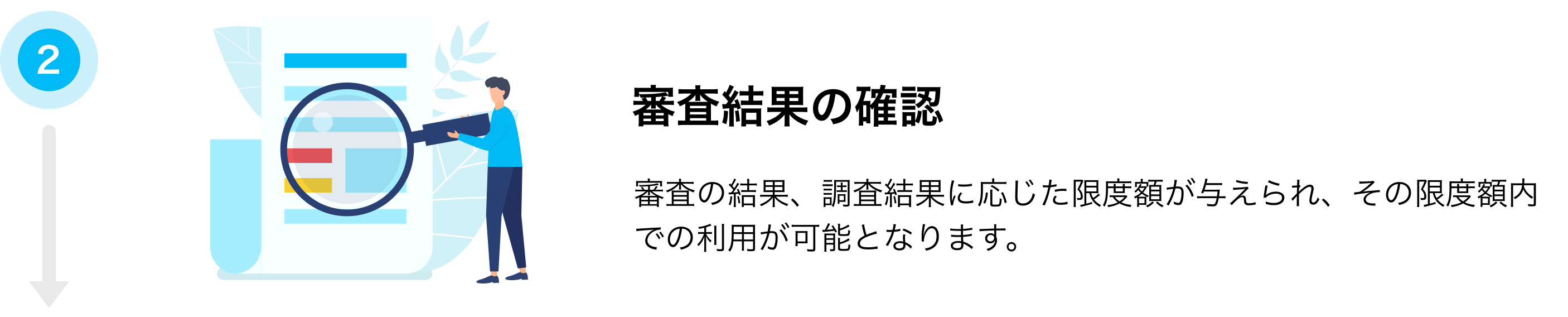

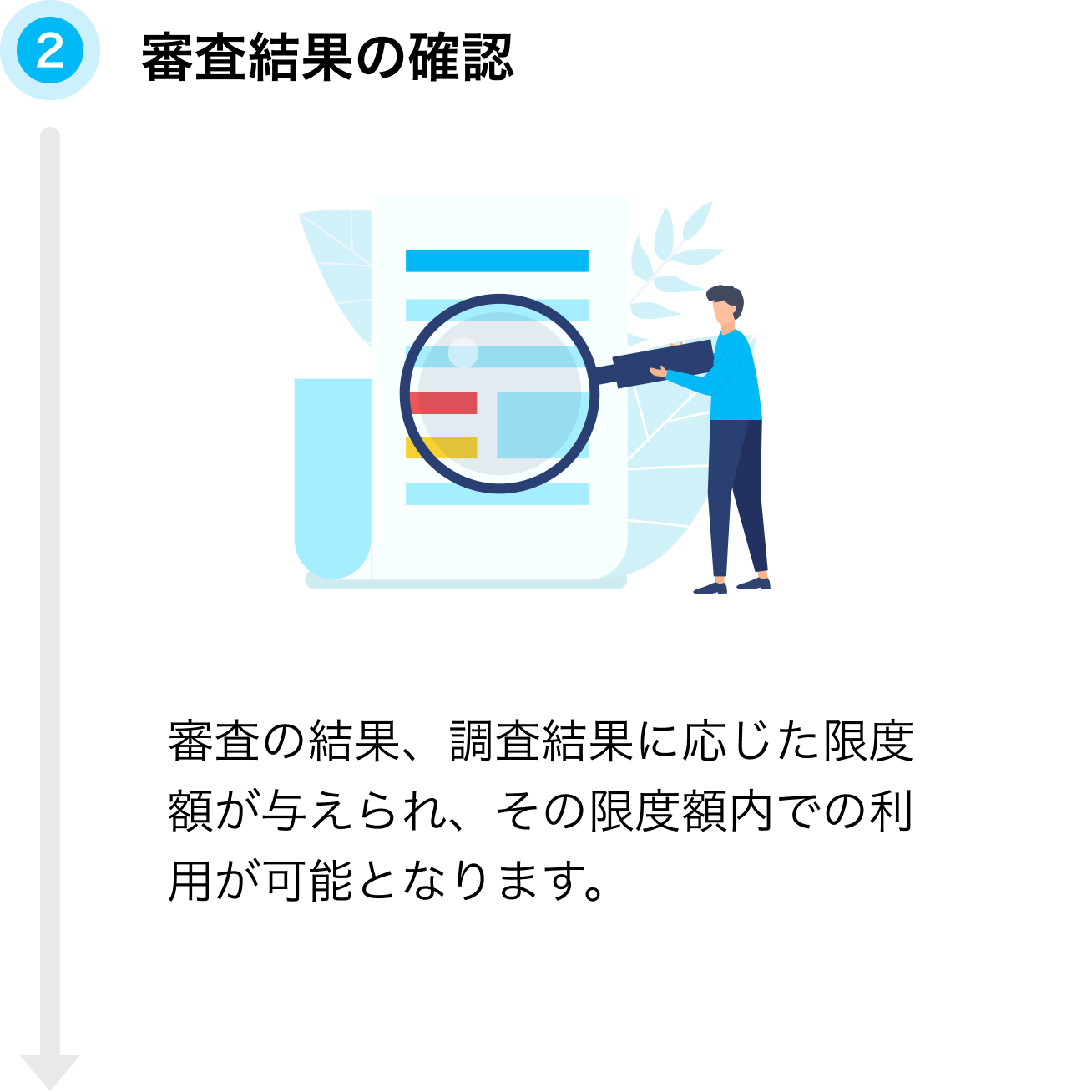

●審査

PayPayカードの契約には、審査が必要です。

当社で、お支払いが可能かどうかの調査を行います。その調査のことを審査といいます。

〜申し込みの流れ〜

利用する際に知っておくべきこと

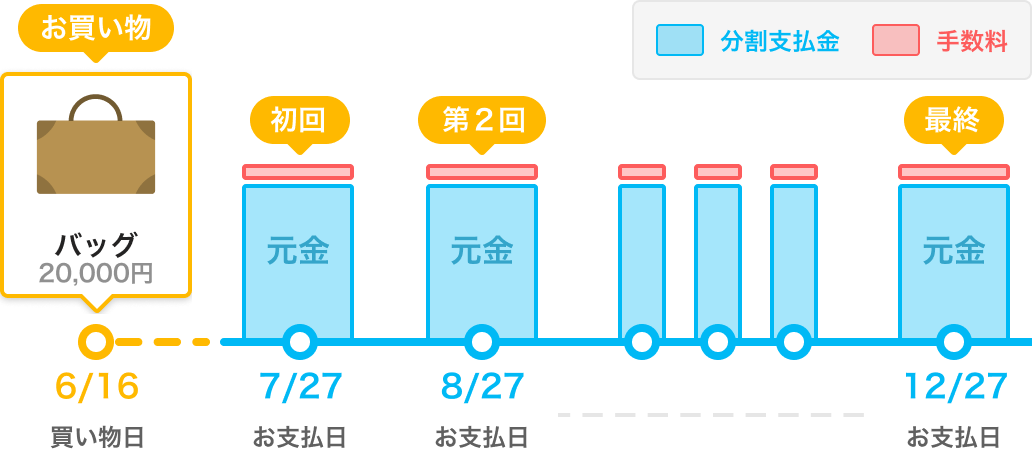

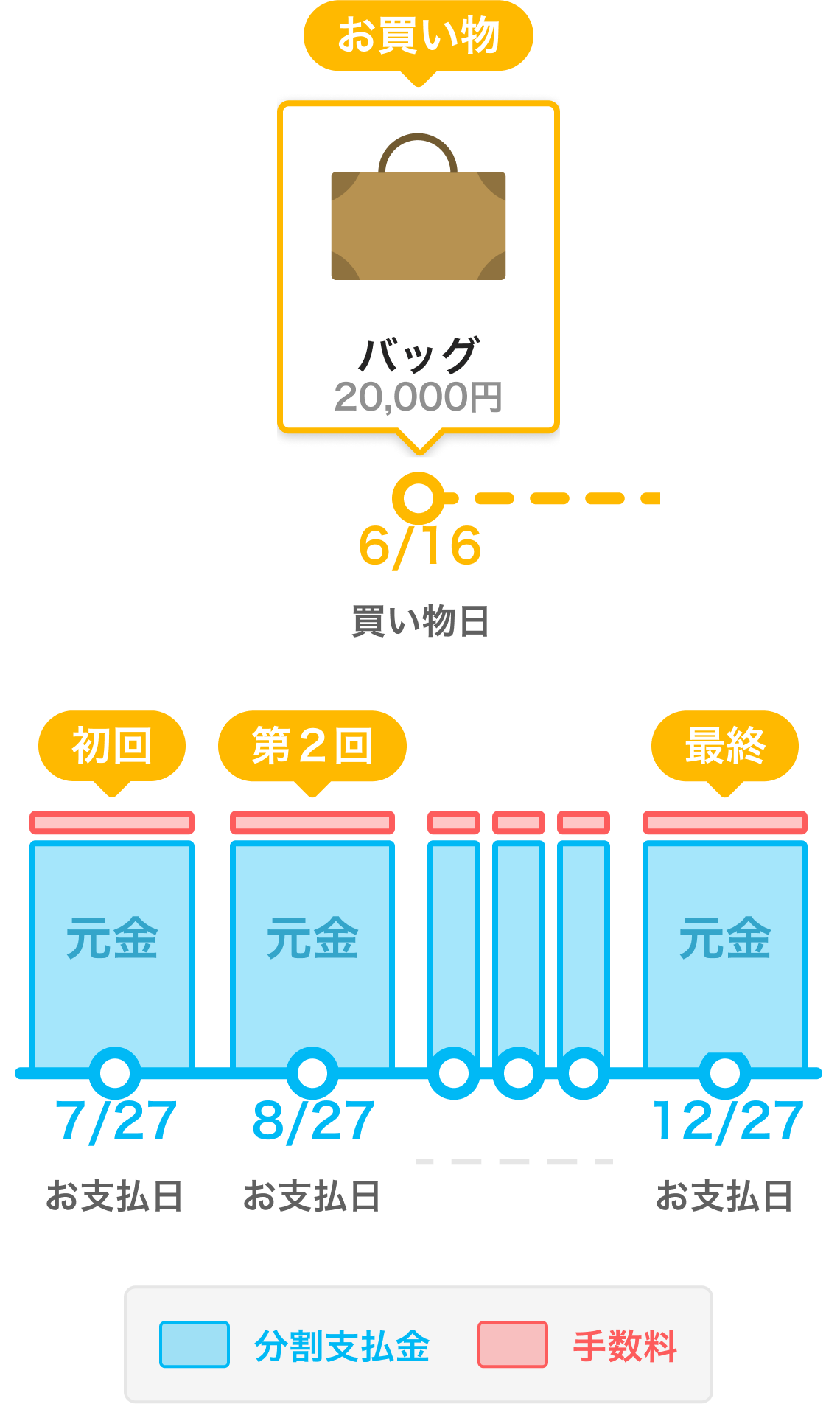

●支払い方法

基本的には、翌月一括払い(マンスリークリア)といい、商品を購入した翌月に1回で支払いする方式です。

しかし、一括での支払いが厳しい場合は、分割払いやリボ払いで支払いすることも可能です。

毎月自分が払える範囲で分割払いやリボ払いを利用し、お買い物を楽しむことができます。

※分割払いやリボ払いは、手数料がかかるお支払い方法です。支払方法や支払期間によっては手数料等が高額になる場合があります。十分確認して利用しましょう。

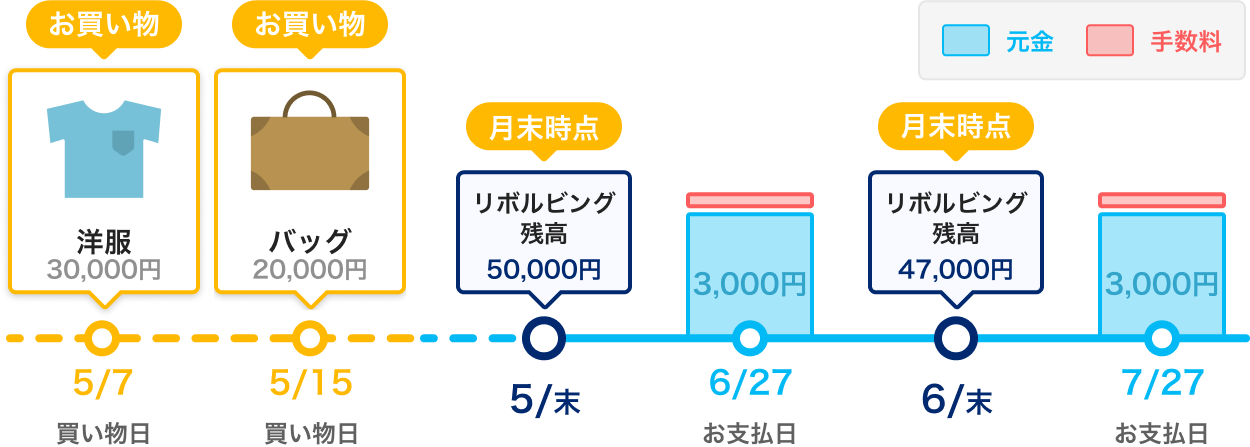

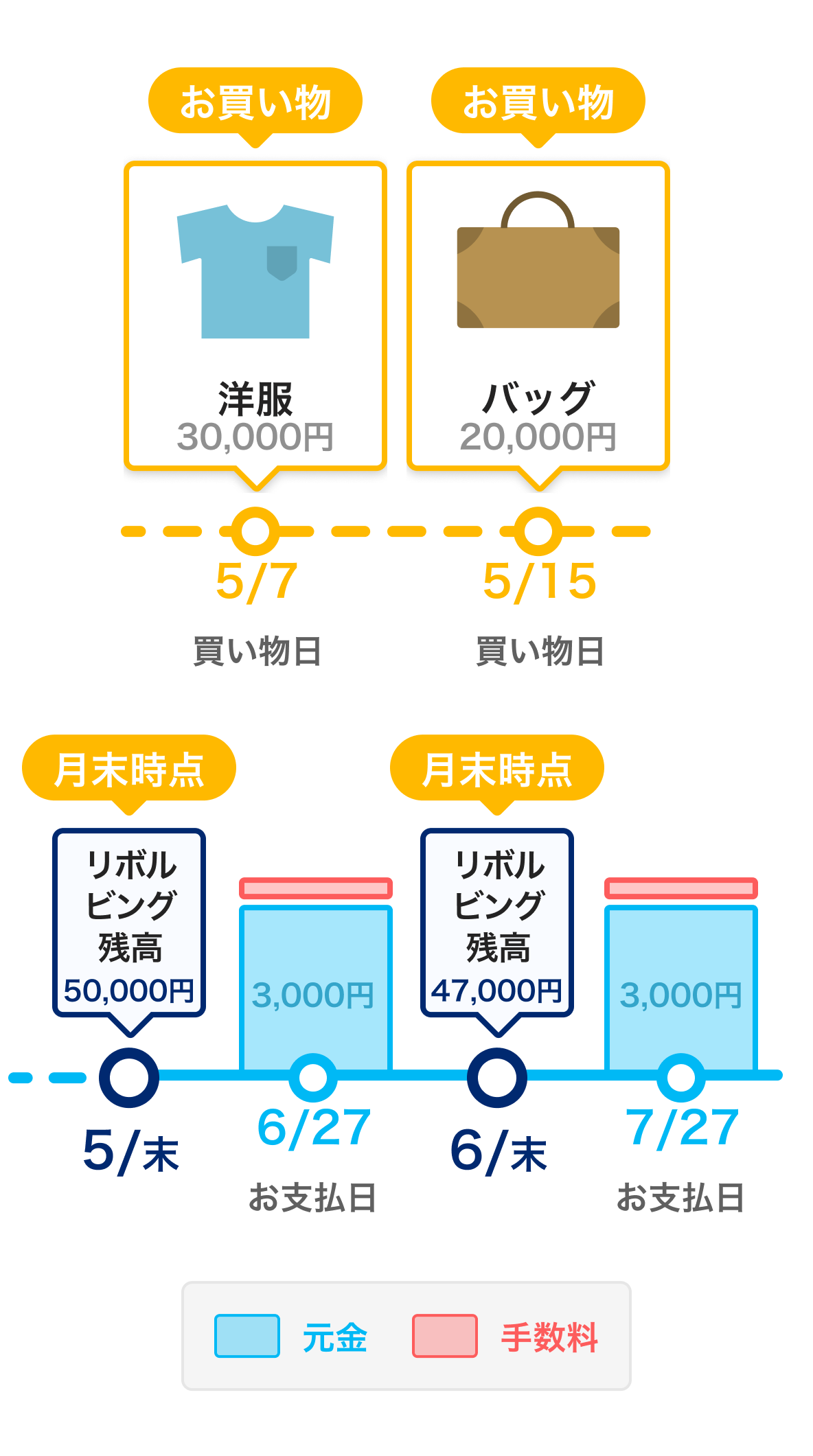

<リボ払い>

ご利用代金やご利用件数にかかわらず、毎月のお支払い金額を調整できるお支払い方法です。

毎月のお支払い元金はお手持ちのカードに設定されているリボお支払いコースによって異なります。

リボ払いのお支払い方法

毎月のお支払金額は、カードに設定されているリボお支払いコースの元金と、前月末のリボルビング残高に手数料率を乗じた金額となります。

リボお支払いコースを入会時に指定されていない方、または10,000円未満に設定されている方は、月末のリボルビング残高が200,000円を超えると、リボお支払いコースの最小額は、自動的に10,000円となります。

| ご利用残高 | お支払い元金 |

|---|---|

| 200,000円以下 | 3,000円 |

| 200,000円超 | 10,000円 |

※本サービス契約時に初期設定されている支払元金については、「ご契約内容のご案内」(電磁化書面)でお知らせ致します。

※リボ払いをリボお支払いコースの元金以下の金額でご利用いただいた場合でも、リボ払いの手数料がかかります。

お支払い例

※手数料は前月末時点のご利用残高に対して、実質年率18.0%を乗じた額となります。

また、以下日本クレジット協会のホームページにもリボ払いの支払い方法について記載されておりますので、ご確認ください。

▼日本クレジット協会ホームページ「リボ払いの特徴と利用上の注意」<分割払い>

分割払いとは、ご利用時に支払い回数をお選びいただける便利なお支払い方法です。

高額商品などのお買い物をした際でも、ご自分のペースで計画的なお支払いが可能になります。

※翌月1回払いでお支払いいただいたご利用分は分割払いへのご変更はできません。

お支払い例

●請求明細

請求明細は、PayPayアプリもしくはウェブから確認が可能です。

請求明細で、請求内容をきちんと確認するようにしましょう。

もし、身に覚えのない請求があった場合はすぐにクレジットカード会社まで連絡してください。

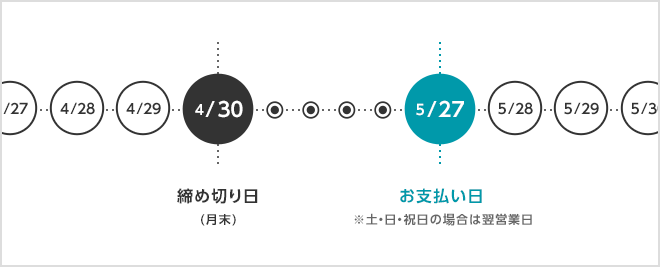

●請求

PayPayカードのご利用代金は、毎月末日に締め切り、翌月27日(土・日・祝日の場合は翌営業日)のお支払いのサイクルで請求されます。

お支払い例

若者を狙う悪質業者にご注意!

資金力のない若者に嘘までつかせて消費者金融などからの借り入れやクレジットカードの利用(クレジットカードのショッピング枠の現金化を含む)を強引に勧め、高額な契約を結ぼうとする悪質業者にご注意ください。

無理な借入れをすると返済が困難になり、生活苦に陥ってしまいます。

借金してまで必要なものですか?きっぱりと断る勇気を持ちましょう。

若年層が巻き込まれやすいトラブルの事例を以下にご紹介しますので、ご注意ください。

➊ マルチ商法

「マルチ商法」は、商品やサービスを契約して、次は自分が買い手を探し、次々に販売組織に加入させ、ピラミッド式に拡大させていく商法です。

実際には、販売組織の会員となっても販売成果を上げられず、借金が残って被害者となるだけでなく、自らが勧誘・販売することで加害者となり被害を拡大させたりと、非常に問題の起こりやすい取引形態です。強く勧誘することにより、友人や親族との関係が壊れてしまうケースも多いにあります。

身近な人から勧誘や甘い勧誘であってもきっぱりと断るようにしましょう。

<トラブル事例>

- 友人に食事に誘われた際に、会員になって健康食品を知り合いに売れば簡単に儲けられるバイトがあると言われてやってみたところ、勧誘時の話とは違い、まったく儲からず、残ったのは商品の在庫と借金だけになってしまった。

- 先輩の誘いで化粧品サロンの無料体験に行ったところ、紹介をすれば紹介料がたくさん入ると言われ、高い化粧品を勧められ買ってしまう。結局、紹介する人が見つからず、高い化粧品を買ったことを後悔することになってしまう。

- 叔父から、電話がかかってきて事業投資を勧められ、人を紹介すれば出資による配当の他に紹介料が受け取れると言われて投資を行ったところ、はじめは配当が振り込まれていたため、友人に紹介をしたところ、数カ月後、振込はされなくなり、事業者とも連絡がつかなくなってしまった。

❷ 名義貸し

自分の名義を他人に貸して契約させることをいいます。名義貸しで契約が行われたクレジットカードで買い物をされた場合、名義を貸した人の契約になってしまい、支払いも名義を貸した人が全て支払わなければなりません。

親しい人からの申し出であっても、きっぱりと断るようにしましょう。

<トラブル事例>

- 知人から、「アルバイトとしてカードを作るだけで謝礼が10万、20万円もらえるよ」と言われてカードを作ったが、その後、その知人とは連絡がとれなくなり、知らないうちに巨額の借金に背負うことになってしまった。

- 先輩の紹介で、消費者金融会社の調査のために「お金を借りるだけのアルバイト」と言われ、消費者金融会社から金銭を借りて、アルバイト料をもらったが、その数カ月後、消費者金融から返済が未払いと連絡があり、詐欺にあったことに気づく。

❸ タレント・モデル契約のトラブル

芸能界という夢をかなえるために誘惑をされてしまい、その場で契約をしてしまうのではなく、しっかりと契約内容を確認し、その場で一人で契約するのではなく、親など信頼できる人に相談するようにしましょう。

<トラブル事例>

- インターネットで見つけた芸能事務所のオーディションに応募して合格し、事務所と契約をしたところ、芸能スクールへ通うために巨額の入学金や月謝を請求されてしまったり、契約後、事務所と連絡がとれなくなるというケースがあります。