FPが徹底解説。リボ払いの基本と賢くやりくりするための活用術

「クレジットカードの支払いがキツイ、でもリボ払いはなんか不安」と感じたことはありませんか?

リボ払いは上手に利用すれば家計のやりくりに役立つ便利なサービスです。

この記事では、リボ払いの賢い利用方法をご紹介します。

この記事では、こんなことがわかります

- リボ払いの利用シーン

- リボ払いはどんな時に役立つのか

そもそも、リボ払いの目的とは?

そもそも、リボ払いの目的とは何でしょうか?FP(ファイナンシャル・プランナー)に解説していただきます。

リボ払いとは、正式には「リボルビング払い」といいご利用金額・件数にかかわらず、ご自身のペースに合わせてお支払いを調整できるサービスです。

高額な買い物をしたり、思いがけず出費が重なったりすると、一度にまとめて支払うのが難しいことがあります。

リボ払いは、そうした時の月々の支払い額を一定にすることを目的として登場しました。

クレジットカードの利用代金を支払い日までに支払えないと、カードが利用できなくなったり、「遅延損害金」が発生したりします。

家賃や公共料金などの支払いにもカードを利用している場合、他の支払いも滞納することになり、遅延損害金がさらに発生する可能性があるなど、さまざまなデメリットがあります。

リボ払いにも手数料はかかりますが、こうした事態を避けるためには有効な手段です。

なお、大きな支出や急な出費への対応には、「キャッシング」という方法もあります。

リボ払いがクレジットカードの利用代金を支払っていく方法であるのに対して、キャッシングはクレジットカードでお金を借りることですので、混同しないようにしましょう。

リボ払いの一般的な利用方法としては、次の2つがあります。

高額なお買い物をしても、月々分けて支払える!

どうしても欲しいものがあるけど高額で一度に支払うのが難しいといった時に、その買い物分をリボ払いにすれば、月々分けて支払うことができます。

出費が重なって大変な時も、支払いは一定!

今月は出費が重なってクレジットカードの支払いが苦しいといった時も、リボ払いにすれば、月々の支払いを一定にすることができます。

例えば、月々のリボ払いのお支払い金額(元金)を2万円と設定しておけば、利用可能額の範囲内であればクレジットカードのご利用回数に関わらず、毎月のお支払い金額は2万円+手数料です。

月々の支払い額を抑えながら、無理なく計画的に支払うことができます。

月々の支払いを一定にできるため、いつまでにどのくらい準備しておけばよいか明確になり、家計管理がしやすいという利点もあります。

一方で、リボ払いの利用には手数料がかかります。また、毎月のお支払い金額は一定額となりますが、リボ残高はしっかりと把握するようにしましょう。

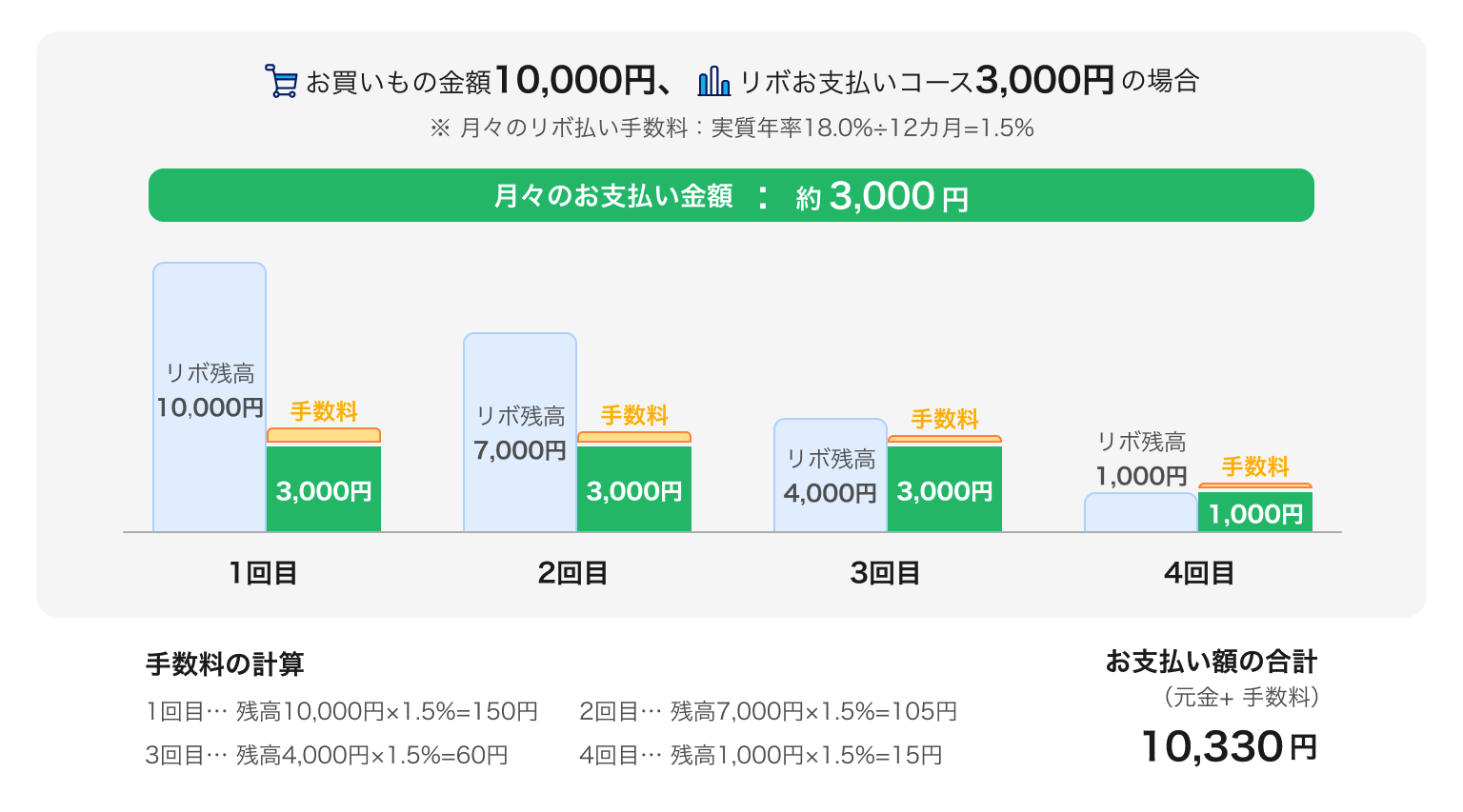

下の図でも示すように、月々のリボ払いの手数料はリボ残高に「実質年率÷12カ月」を乗じた金額です。PayPayカードの場合、実質年率は18.0%ですので、リボ残高が1万円だと、1万円×(18.0%÷12)=150円になります

決して大きな金額ではないかもしれませんが、リボ払いを上手に活用するには、毎月の手数料を意識しておくことが大切です。

◆ 手数料の計算例

リボ払いの利用シーン

リボ払いは実際にどのようなシーンで利用されているのでしょうか。

リボ払いの利用方法としては、買い物の際に支払い方法を「リボ払い」と指定するのが一般的ですが、PayPayカードでは、あとからリボ払いにする「これだけスキップリボ」や、自動的にリボ払いにする「まるごとフラットリボ」もあります。

利用シーンに合わせて使い分けましょう。

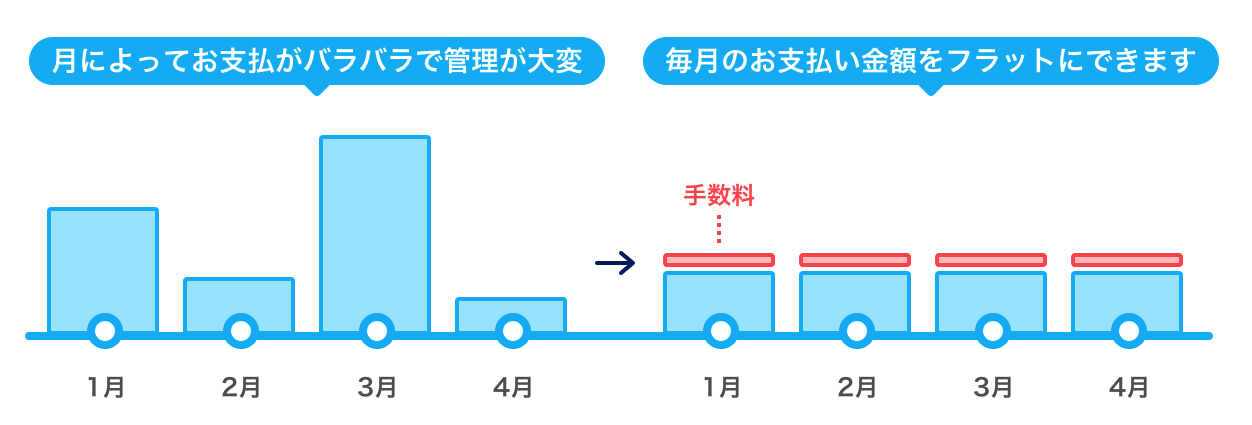

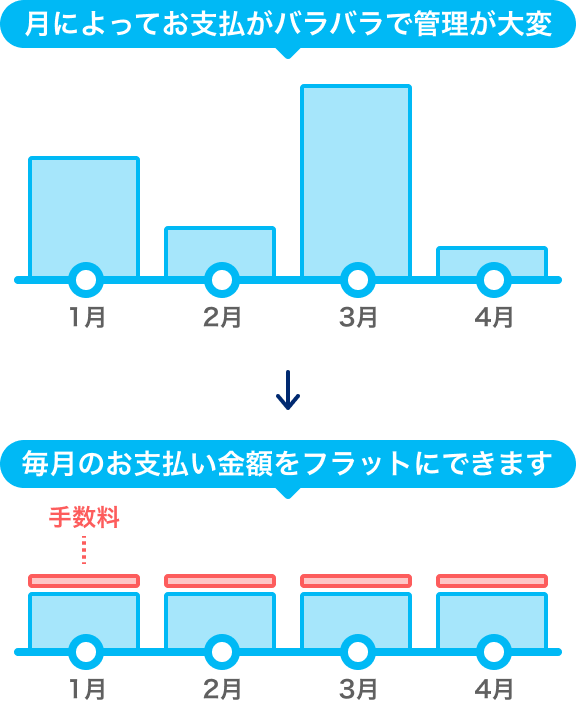

例1.毎月の支払金額を一定にしたい時

Aさんは日々の買い物にPayPayカードを利用していますが、月によって利用金額に大きな差があり、家計管理に頭を悩ませていました。

そこで利用したのが、毎月の支払い額をフラットに調整できる「まるごとフラットリボ」。

事前に手続きをしておくことで、翌月1回払いでのショッピングご利用分がリボ払いとなるサービスで、買い物のたびにリボ払いに変更する手間もなくなります。

その月の利用金額にかかわらず、毎月のお支払い金額が一定になるため、お支払い計画を立てやすく、家計管理もしやすくなりました。

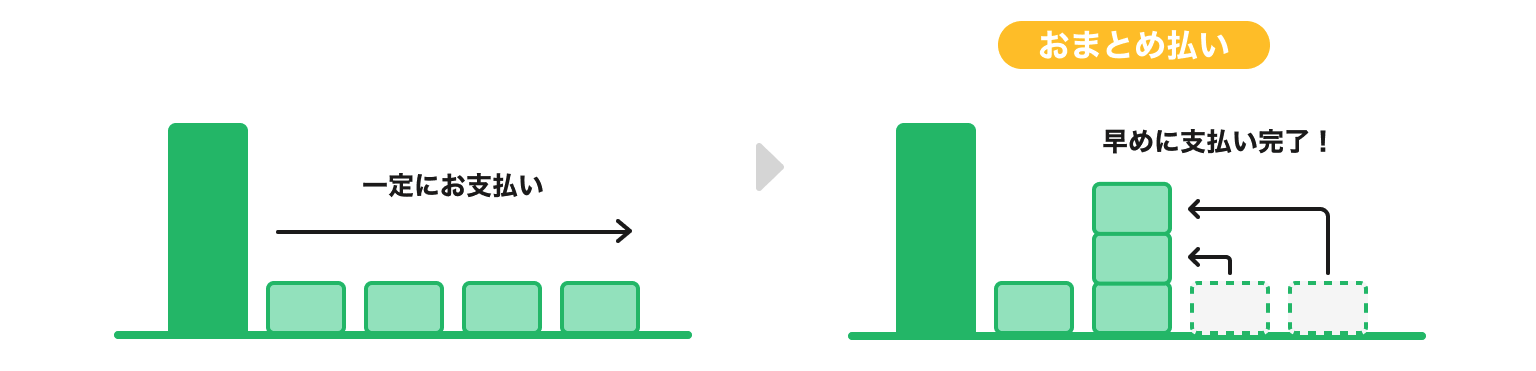

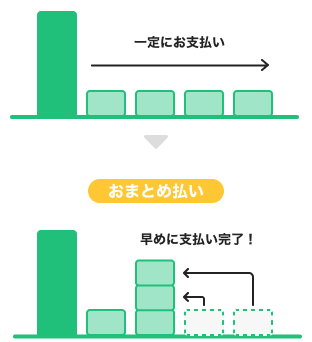

また、ボーナスが出た時など、家計に余裕がある月には、リボ残高の一部または全額を繰上げて支払う「おまとめ払い」が利用できます。

リボ払いには手数料がかかりますので、早めにお支払いを終えて手数料を抑えることが、賢く利用するコツです。

また、「おまとめ払い」以外にも、お支払いコースを変更することで、いつでも自由にお客様自身でお支払い金額を増やしたり、減らしたりすることができます。

◆ 余裕がある月はおまとめ払い!

例2.今月はピンチで支払いが苦しい時

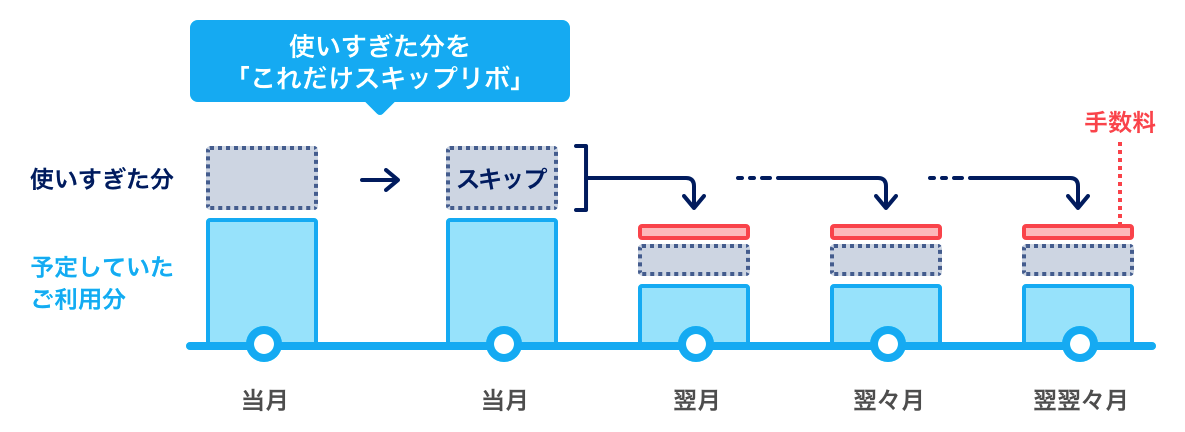

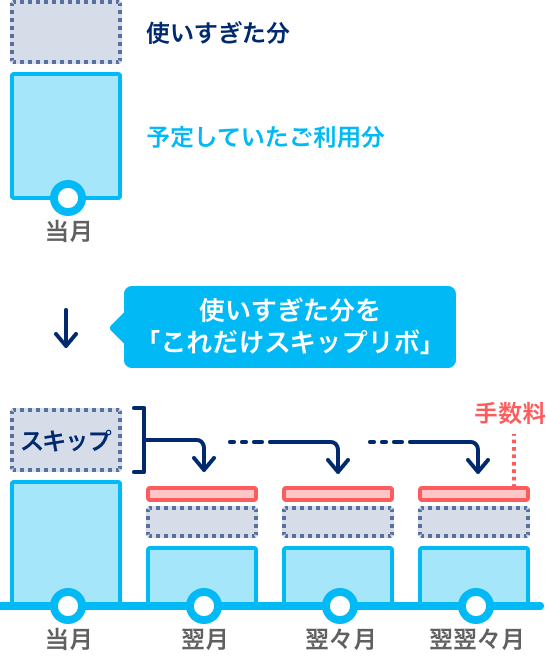

先月は買い物や旅行でいつもより散財してしまったBさん。PayPayカードの支払いがピンチに!そこで、あとからリボ払いに変更できる「これだけスキップリボ」を利用しました。

これだけスキップリボを利用すると、「1回払い」や「ボーナス一括払い」を利用した金額から指定の分(金額や明細単位での指定も可能)だけをリボ払いに変更することができます。

お店で1回払いを指定して購入した場合でも、自分のお財布事情にあわせてあとから変更できるので安心です。Bさんは、使いすぎた分を来月以降の支払いにまわし、今月の支払負担を軽くしました。

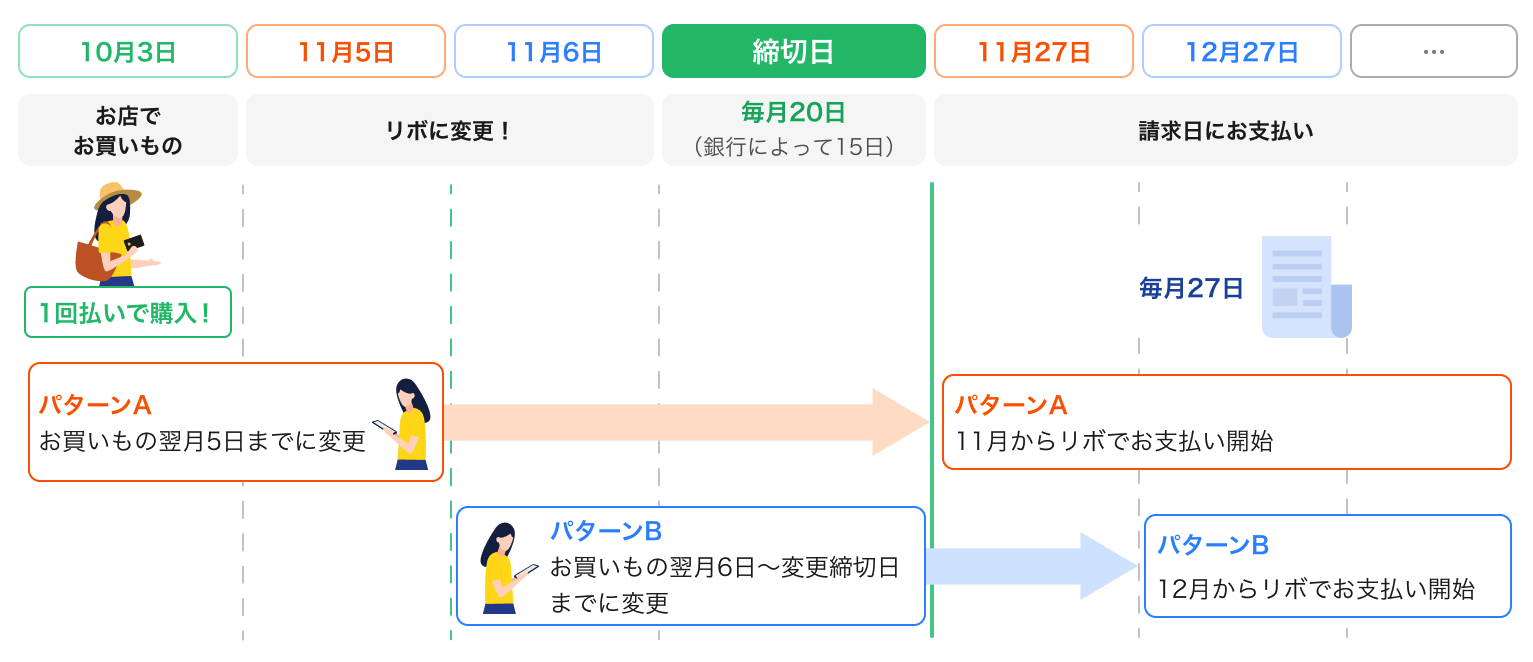

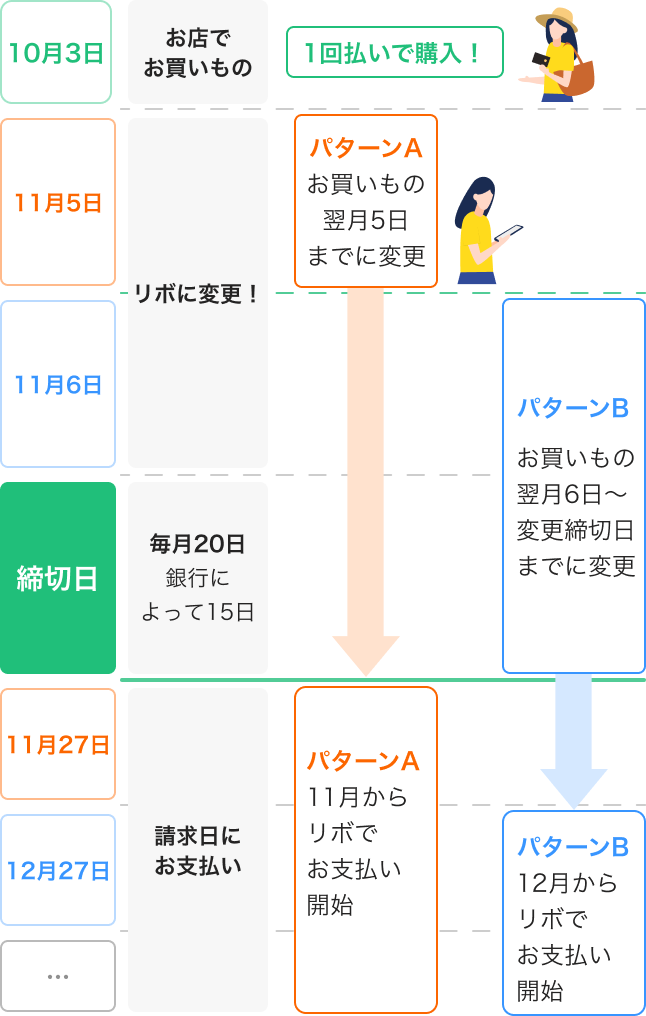

なお、「これだけスキップリボ」には変更締切日があることに注意しましょう。

今月支払う予定の1回払い利用分をリボ払いに変更できるのは毎月20日(支払い登録をしている金融機関によっては15日)21時59分までです。リボ払いに変更した利用分は翌月からお支払い開始となります。

ただし、5日までに手続きをすると、当月からリボ払いのお支払いが始まります。

例:10月3日の買い物をリボ払いに変更

まとめ

リボ払いは、月々の支払い負担を軽くすることができるため、急な出費があった時などに便利に使える支払い方法です。

毎月の支払いが一定のため、家計管理がしやすいという側面もあります。

ただし、利用には手数料がかかりますので、リボ払いの仕組みや利用方法をしっかりと理解し、計画的に利用することが大切です。

※ 当記事は2024年4月9日時点の情報をもとに作成しております。

この記事の監修者